สำนักงานผู้แทน – เราให้บริการทุกประเภท เกี่ยวกับการดำเนิงาน ของ สำนักงานผู้แทน ในประเทศไทย ได้แก่

- บริการจดทะเบียน สำนักงานผูัแทน / เปิด สำนักงานผู้แทน

- บริการด้านบัญชี – ภาษีบริการภาษี

- บริการตรวจสอบบัญชี

- บริการยกเลิก – ปิดสำนักงานผู้แทน

- เป็นตัวแทน เข้าพบเพื่อชี้แจง หรือให้ถ้อยคำ

จดทะเบียน สำนักงานผู้แทน

จดทะเบียน – เปิด สำนักงานผู้แทน ในประเทศไทย

ค่าบริการ จดทะเบียน – เปิด สำนักงานผู้แทน ในประเทศไทย 25,000 บาท

ระยะเวลา 10 วันทำการ

สิ่งที่ต้องรู้ สำหรับ สำหรับการดำเนินธุรกิจ ของสำนักงานผู้แทน ในประเทศไทย

ขอบเขต การประกอบธุรกิจของสำนักงานผู้แทนสามารถให้บริการได้ภายในขอบเขตกิจการหรือบริการที่กำไนดไว้ 5 ประเภท ซึ่งเป็นไปตามกฎระเบียบสำนักงานนายกรัฐมนตรี ว่าด้วยการจัดตั้งศูนย์บริการวีซ่าและใบอนุญาตทำงาน (ฉบับที่ 3) พ.ศ. 2544 โดยสำนักงานผู้แทนสามารถให้บริการประเภทใดประเภทหนึ่ง หรือทั้ง 5 ประเภท ก็ได้ ขึ้นอยู่กับวัตถุประสงค์และลักษณะธุรกิจของสำนักงานผู้แทน ดังนี้

- รายงานความเคลื่อนไหวทางธุรกิจในประเทศไทยให้สำนักงานใหญ่หรือบริษัทในเครือหรือบริษัทในกลุ่มทราบ

- การให้คำแนะนำในด้านต่างๆ เกี่ยวกับตัวสินค้าของสำนักงานใหญ่หรือบริษัทในเครือหรือในกลุ่มที่จำหน่ายแก่ตัวแทนจำหน่ายหรือผู้ใช้สินค้า

- การหาแหล่งซื้อสินค้าหรือบริการในประเทศไทย ให้สำนักงานใหญ่ หรือบริษัทในเครือ หรือบริษัทในกลุ่ม

- การตรวจสอบและควบคุมคุณภาพและปริมาณสินค้าที่สำนักงานใหญ่หรือบริษัทในเครือ หรือบริษัทในกลุ่มซื้อหรือจ้างผลิตในประเทศไทย

การเผยแพร่ข้อมูลข่าวสารต่างๆ เกี่ยวกับสินค้าหรือบริการใหม่ของสำนักงานใหญ่หรือบริษัทในเครือหรือในกลุ่ม - เงื่อนไขที่สำนักงานผู้แทนต้องปฎิบัติภายหลังที่ได้รับอนุญาตแล้ว สำนักงานผู้แทน ที่ได้รับอนุาตให้ประกอบธุรกิจ ต้องปฎิบัติตามเงื่อนไขดังต่อไปนี้

เงื่อนไข ที่สำนักงานผู้แทนต้องปฎิบัติภายหลังที่ได้รับอนุญาตแล้ว สำนักงานผู้แทน ที่ได้รับอนุาตให้ประกอบธุรกิจ ต้องปฎิบัติตามเงื่อนไขดังต่อไปนี้

- ต้องนำส่งทุนขั้นต่ำเข้ามาในประเทศไทย เพื่อใช้ในการเริ่มต้นประกอบธุรกิจตามที่กฎหมายกำหนด ทั้งนี้ต้องไม่น้อยกว่า สองล้านบาท (ลดลง เดิม สามล้านบาท)

- เงินกู้ทั้งสิ้นที่ใช้ในการประกอบธุรกิจที่ได้รับอนุญาต ต้องไม่เกินเจ็ดเท่าของเงินที่นำเข้ามาเพื่อใช้ในการประกอบธุรกิจที่ได้รับอนุญาต

- เงินกู้ หมายถึง ภาระหนี้สินทั้งหมดของกิจการไม่ว่าธุรกรรมที่ก่อให้เกิดหนี้สินนั้นจะทำขึ้นในรูปแบบใดก็ตาม ทั้งนี้ไม่รวมถึงหนึ้ทางการค้าปกติธุระของกิจการ เช่น เจ้าหนี้การค้า ค่าใช้จ่ายค้างจ่าย

- ผู้รับผิดชอบในการดำเนินธุรกิจในประเทศไทยต้องมีภูมิลำเนาอยู่ในประเทศไทยไม่น้อยกว่า หนึ่งคน

- ภูมิลำเนา หมายถึง สถานที่อยู่อาศัยในประเทศไทยที่สามารถติดต่อได้ ซึ่งอาจจะเป็นที่ตั้งของสำนักงานก็ได้ ทั้งนี้ไม่รวมถึงสถานที่พักชั่่วคราวเช่น โรงแรม

- ต้องนำส่งหลักฐานหรือเอกสารที่เกี่ยวข้องกับการประกอบธุรกิจที่ได้รับอนุญาต เมื่อพนักงานเจ้าหน้าที่มีหนังสือเรียกพบ หรือ สอบถาม

- ต้องจัดทำบัญชีและนำส่งงบการเงินต่อกรมพัฒนาธุรกิจการค้า

บริการ ทำบัญชี – ภาษี ราคา 4,000 บาท

(เพ็คเกจ รายเดือน)

บริการ จัดทำบัญชี สำนักงานผู้แทน

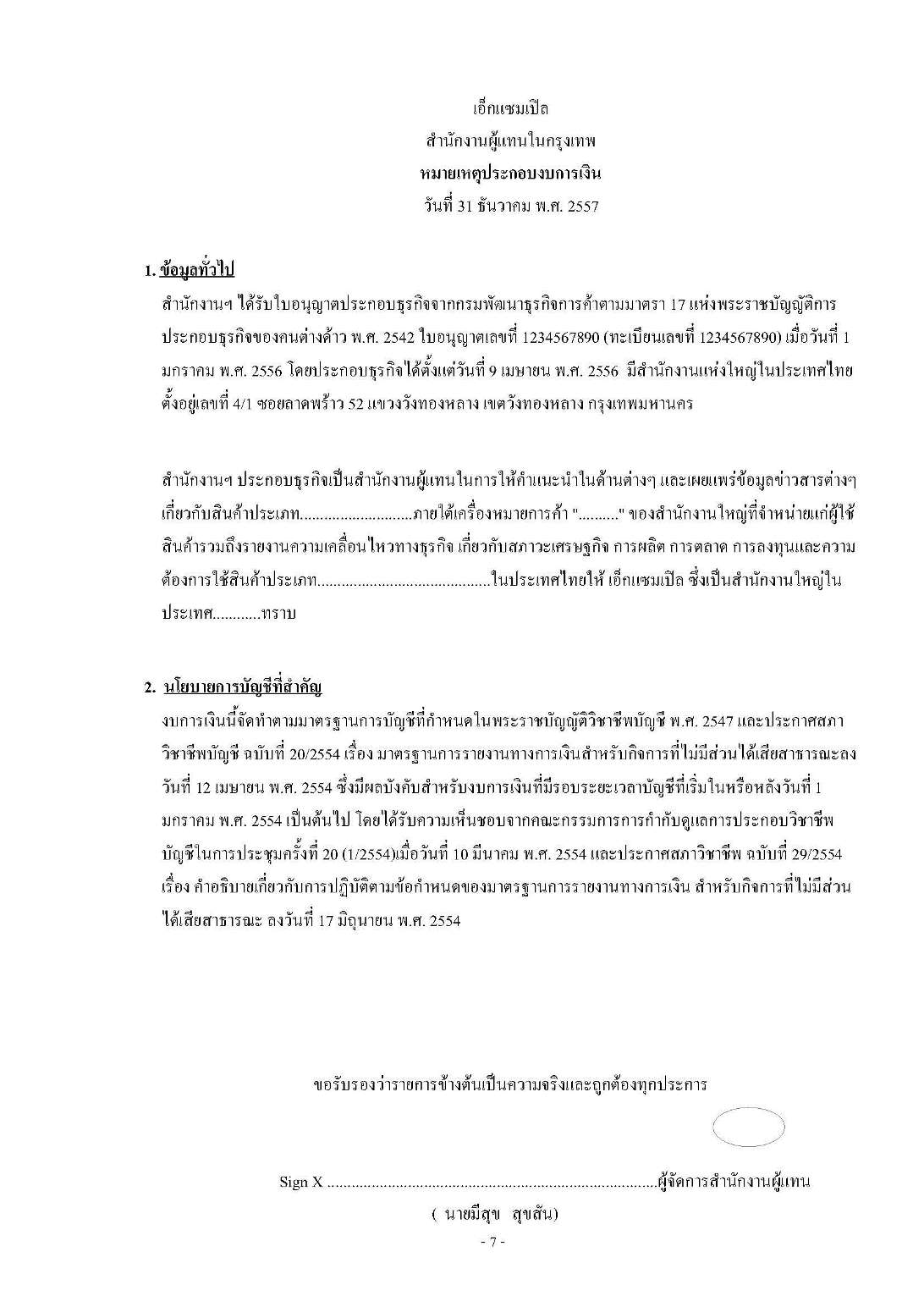

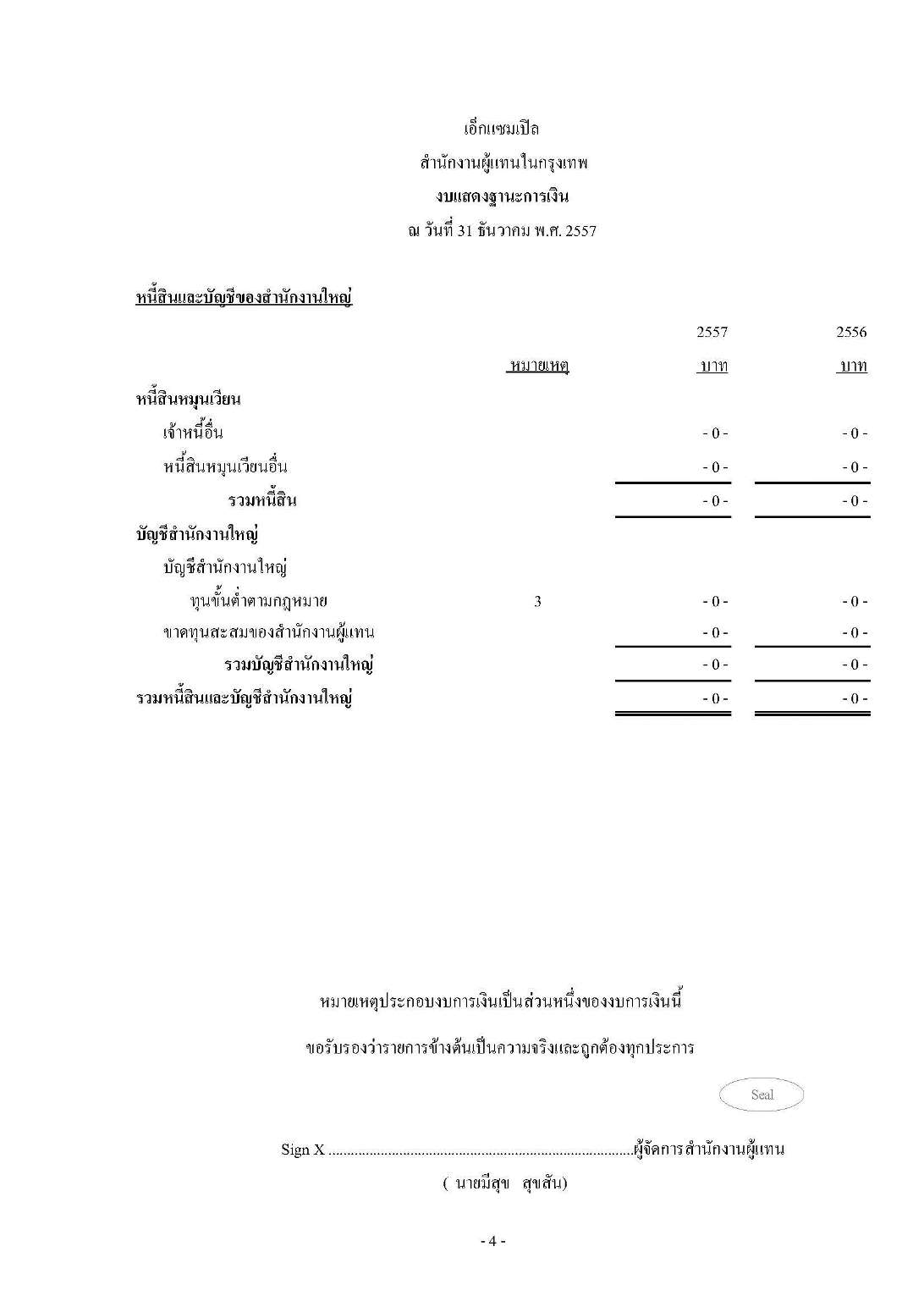

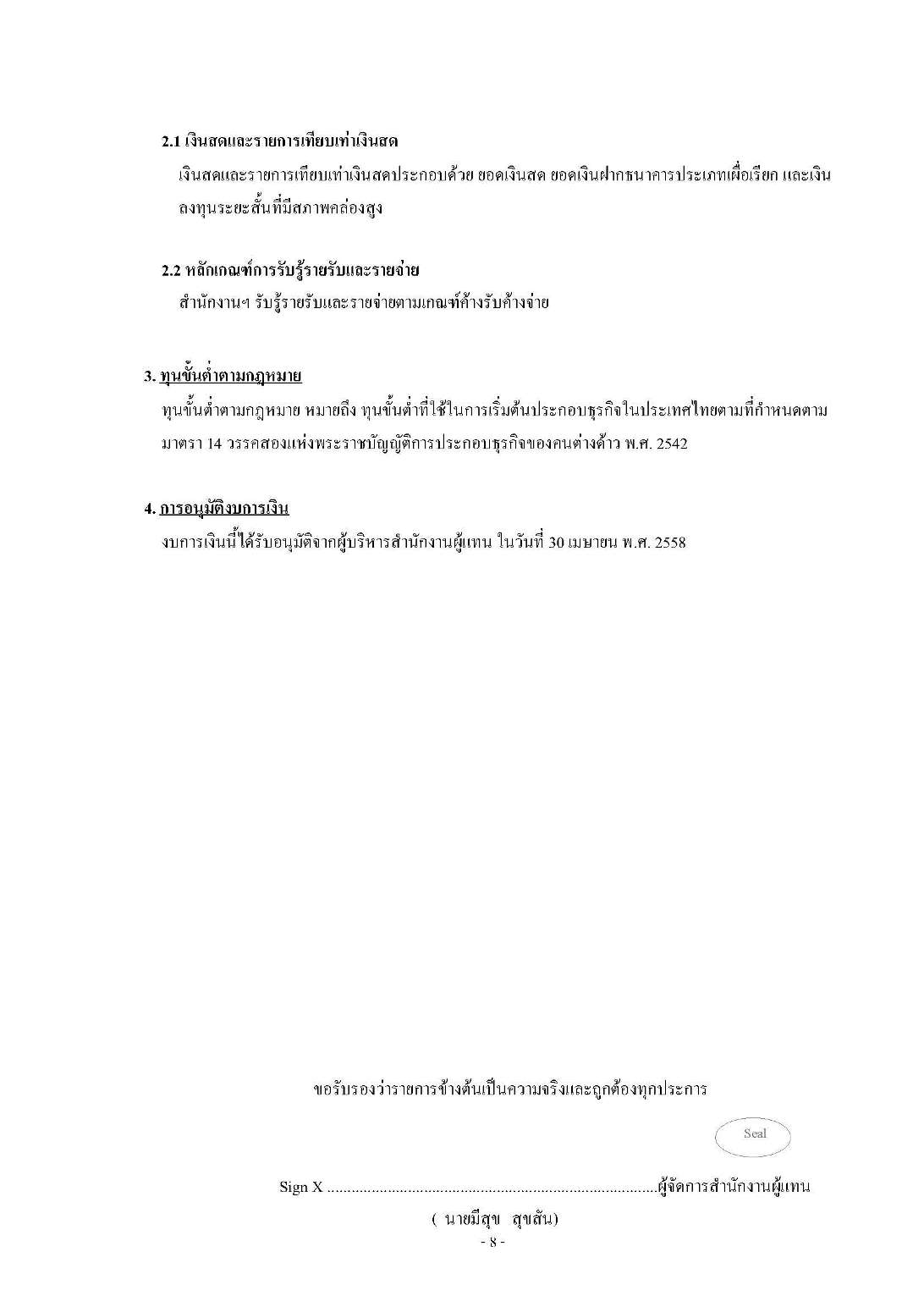

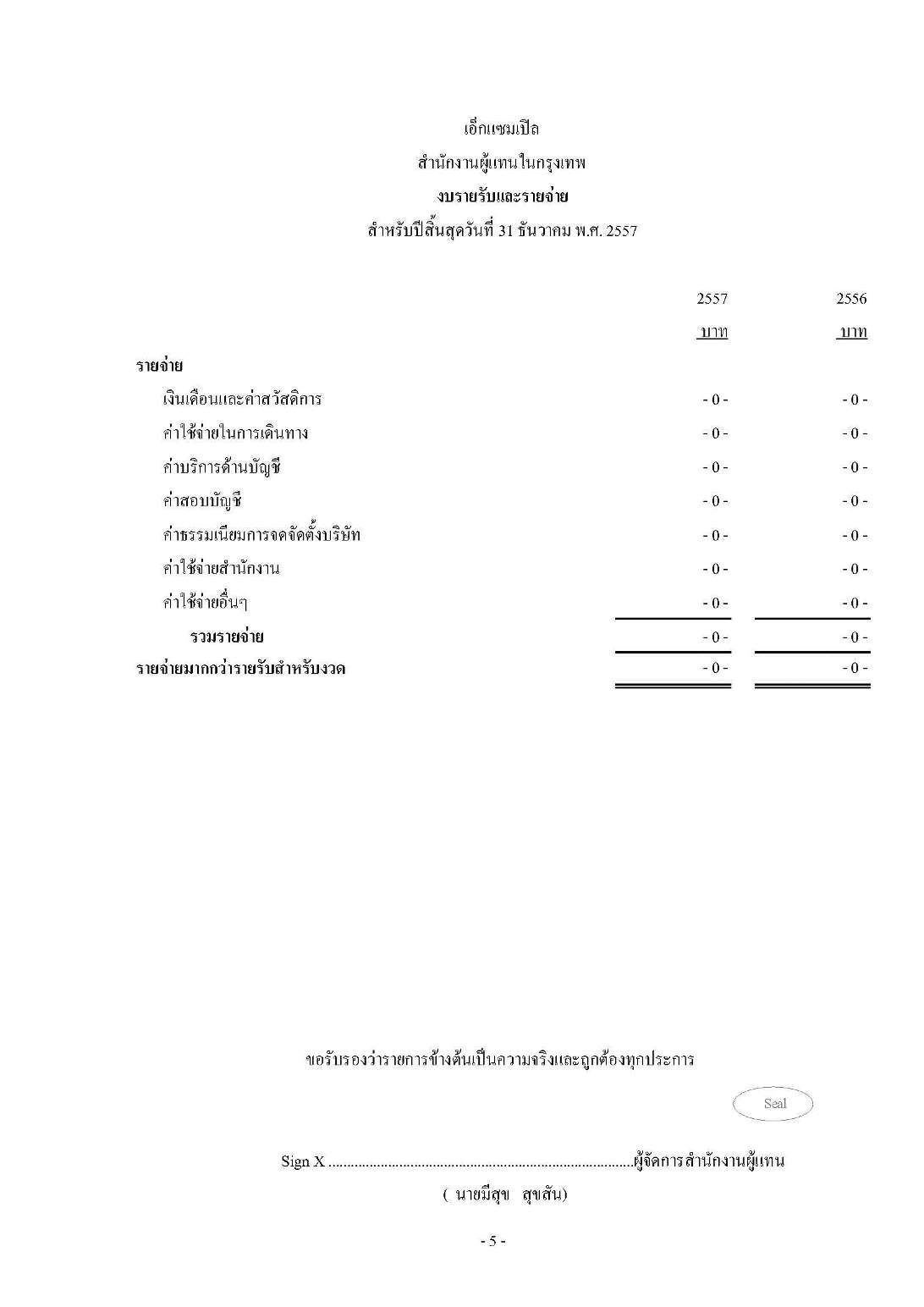

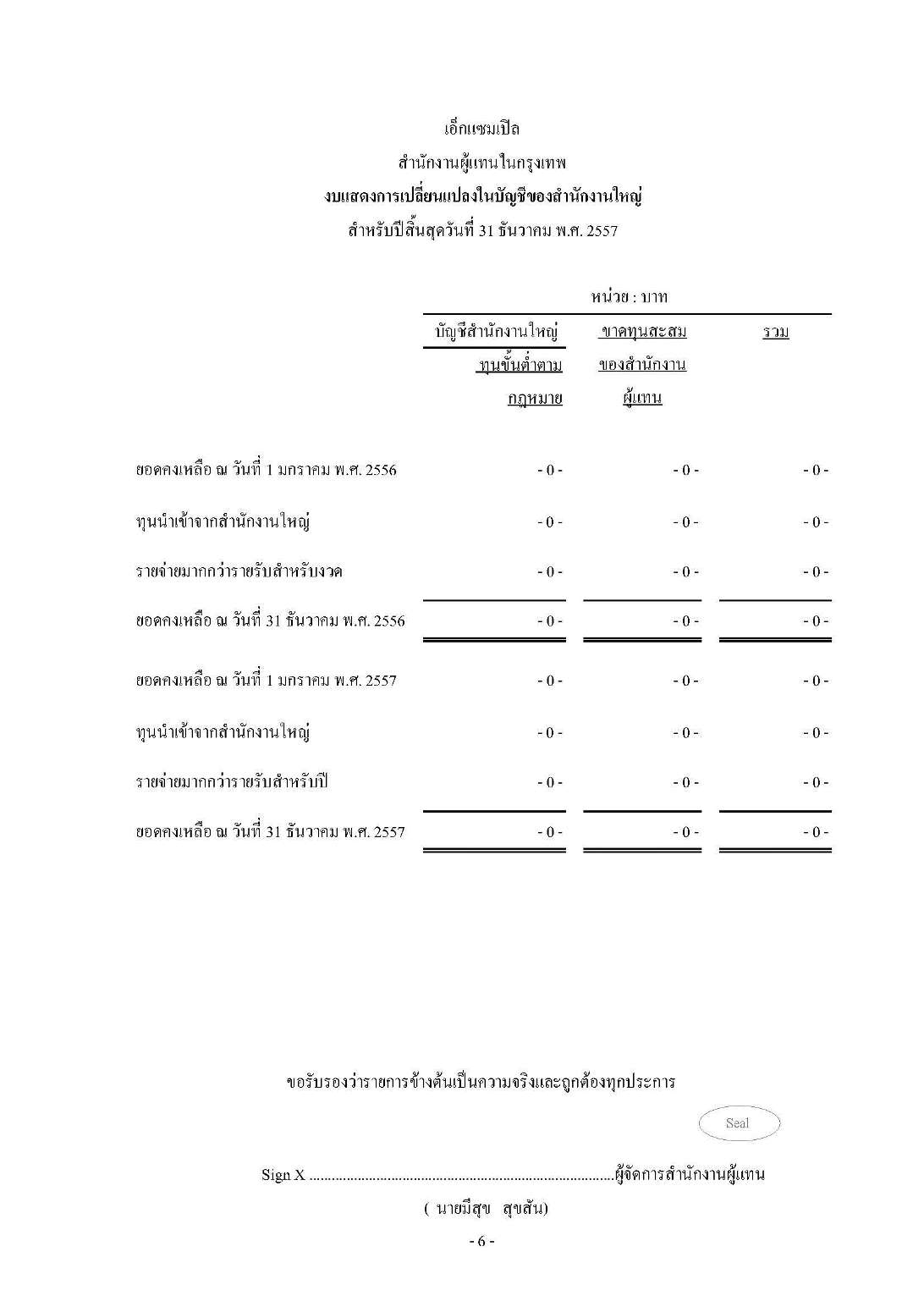

นาราการบัญชี ให้บริการ จัดทำบัญชี แก่สำนักงานผู้แทน ครอบคลุมทั้ง งบการเงินเพื่อนำยื่นต่อหน่วยราชการไทย (สรรพากร และ กรมพัฒนาธุรกิจการค้า) ทำบัญชีสำหรับงบ รายเดือน รายไตรมาส หรืองบการเงินรายปี เพื่อส่งให้ผู้สอบบัญชีตรวจสอบ หรืองบการเงินตามความประสงค์ของสำนักงานใหญ่ หรือ ผู้สอบบัญชีของ สำนักงานใหญ่ (audit requirement package) เราพร้อมจัดทำในรูปแบบ ภาษาอังกฤษ

ด้วย ประสบการณ์ ด้านบริการสำนักงานผู้แทนกว่า 15 ปี และมีทีมงาน (ชาวต่างชาติ และชาวไทย) ที่สื่อสารภาษาอังกฤษได้ดี พร้อมทั้งเข้าใจทั้งระบบ เกี่ยวกับ การจัดตั้ง การคงสภาพ ทางด้านโครงสร้างภาษี ตรวจสอบบัญชี จนกระทั้งปิดหรือเลิก-ปิด สำนักงานผู้แทน ท่านจึงมั่นใจ ในความเป็นมืออาชีพ ของเรา

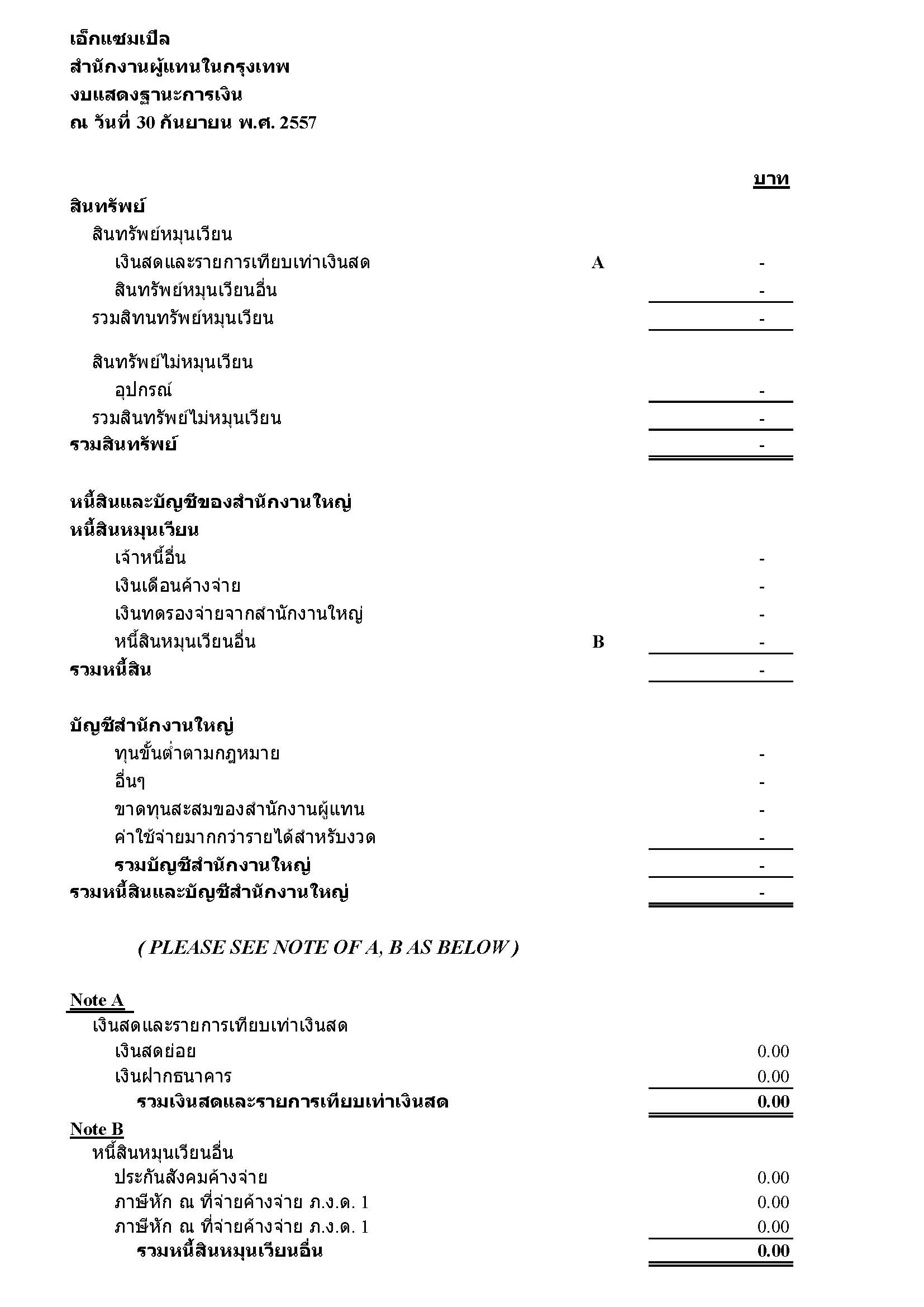

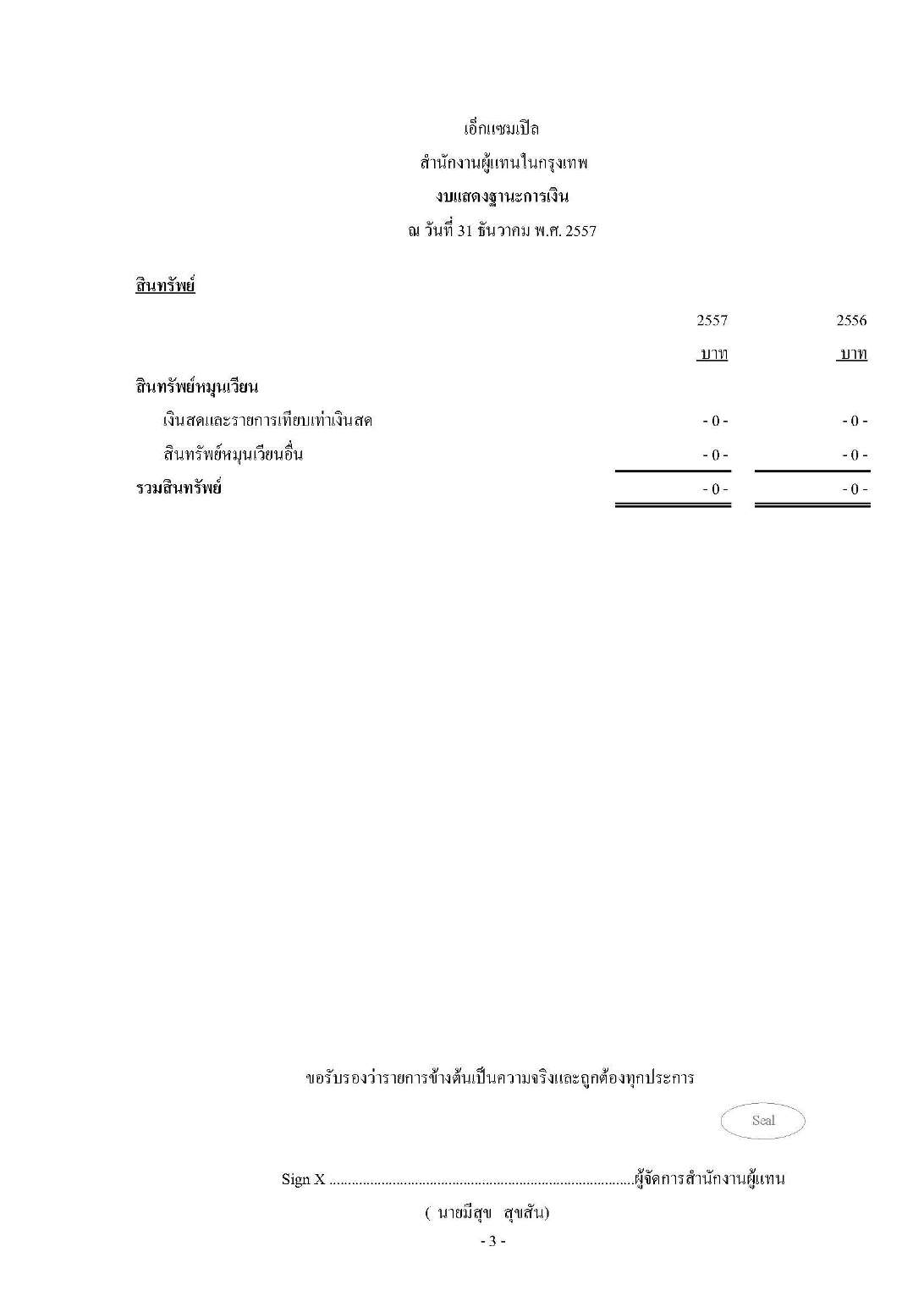

ตัวอย่าง งบการเงิน (ตรวจสอบโดยผู้สอบบัญชี รับอนุญาติ) สำหรับยื่น กระทรวงพาณิชย์และ สรรพากร ตามส่วนท้ายของหน้าเวปเพจ นี้

อนึ่ง ขอเรียนให้ท่านทราบว่า สำนักงานผู้แทนมีหน้าที่ ต้องจัดทำงบการเงินและนำยื่นต่อ กระทรวงพาณิชย์และ กรมสรรพากร ด้วย เช่นกัน

บริการ ด้านภาษี และโครงสร้างภาษี สำนักงานผู้แทน ในประเทศไทย

ค่าบริการ ปกติเสนอรวมกับการทำบัญชี (ราคา รวมในบริการบัญชี ด้านบน)

โครงสร้างภาษี สำหรับ สำนักงานผู้แทนในประเทศไทย

อ้างถึง ข้อ 3 ของประกาศกรมสรรพากร เรื่อง ภาษีเงินได้และภาษีการค้า สำหรับสำนักงานผู้แทนนิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศ ลงวันที่ 30 มิถุนายน พ.ศ. 2529 ได้ให้การยกเว้นแก่สำนักงานผู้แทนที่กระทำกิจการในประเทศไทย ไม่ต้องนำรายรับหรือเงินได้ที่ได้รับจากสำนักงานใหญ่มารวมคำนวณเป็นรายรายได้เพื่อเสียภาษีเงินได้นิติบุคคลในประเทศไทย ถ้าเข้าเงื่อนไข ดังต่อไปนี้

- สำนักงานใหญ่จ่ายให้ในลักษณะเป็นเงินอุดหนุนเฉพาะเพื่อเป็นค้่าใช้จ่ายของสำนักงานผู้แทนในประเทศไทย สำหรับการให้บริการต่างๆ แก่สำนักงานใหญ่

- สำนักงานผู้แทนที่ได้รับเงิน ได้ให้บริการแก่สำนักงานใหญ่เท่านั้น โดยไม่ได้ให้บริการผู้อื่นเลย

แต่ถ้าหากว่า สำนักงานผู้แทนนั้น ได้ให้บริการแก่บุคคลอื่นด้วย ไม่ว่าจะได้รับค่าตอบแทนหรือไม่ก็ตาม (อ้างถึง ตามข้อ 4 ของประกาศดังแล่าว) ให้ถือว่าสำนักงานผู้แทนนั้นประกอบกกิจการในประเทศไทย และมีหน้าที่ต้องนำรายได้ทุกประเภท มารวมคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคลในประเทศไทย

สรุป โครงสร้างภาษี สำหรับสำนักงานผู้แทน เฉพาะส่วนที่ได้รับเงินสนับสนุนจาก สำนักงานใหญ่และเป็นไปตามประกาศกรม สรรพากร ดังกล่าว (ไม่มีรายได้ ที่ต้องเสียภาษีเงินได้นิติบุคคล ในประเทศไทย)

| ลำดับ | แบบภาษี | ประเภทภาษี | กำหนดการยื่น |

| 1 | ภงด.1 | ภาษีเงินได้หัก ณ ที่จ่ายบุคคลธรรมดา | ภายใน 7 วัน เดือนถัดไป |

| 2 | ภงด.1 ก | ภาษีเงินได้หัก ณ ที่จ่ายบุคคลธรรดา แบบสรุปทั้งปี | ภายใน 2 เดือน นับจากวันสิ้นปีปฎิทิน |

| 3 | ภงด.3 , ภงด. 53 | ภาษีหัก ณ ที่จ่ายของนิติบุคคล | ภายใน 7 วัน เดือนถัดไป |

| 4 | ภงด.54 | แบบยื่นรายการการนำส่งภาษีเงินได้นิติบุคคล และการจำหน่ายเงินกำไร | ภายใน 7 วัน เดือนถัดไป |

| 5 | ภงด. 50 | แบบแสดงรายการภาษีเงินได้บริษัทหรือนิติบุคคล สิ้นปี | ภายใน 150 วัน นับจากวันสิ้นรอบบัญชี |

| 6 | ภงด. 51 | แบบแสดงรายการภาษีเงินได้บริษัทหรือนิติบุคคล กลางปี | ภายใน 2 เดือน นับจากครึ่งรอบบัญชี |

| 7 | ภพ. 36 | แบบนำส่งภาษีมูลค่าเพิ่ม แทนผู้รับซึ่งเป็นนิติบุคคลในต่างประเทศ | ภายในวันที่ 7 เดือนถัดไป |

อนึ่ง หากสำนักงานใหญ่ ในต่างประเทศ ประสงค์ ที่จะทำบัญชีเอง ทางนาราการบัญชี ก็พร้อมที่จะสนับสนุน ให้ข้อมูล และร่วมมือกับสำนักงานใหญ่ ในต่างประเทศ โดยทางนาราการบัญชี จะเป็นผู้ดูแลภาษี และแจ้งเป็นผู้ทำบัญชี ตามกฎหมาย พร้อมให้บริการ สอบบัญชี จัดเตรียมเอกสารประกอบนำยื่น และนำยื่น ต่อหน่วยงานที่เกี่ยวข้อง

ด้วย ประสบการณ์ ด้านบริการสำนักงานผู้แทนกว่า 10 ปี และมีทีมงานที่สื่อสารภาษาอังกฤษได้ดี พร้อมทั้งเข้าใจทั้งระบบ เกี่ยวกับ การจัดตั้ง การคงสภาพ ทางด้านโครงสร้างภาษี ตรวจสอบบัญชี จนกระทั้งปิดหรือเลิกสำนักงานผู้แทน ท่านจึงมั่นใจในความเป็นมืออาชีพ ของเรา

ปิด สำนักงานผู้แทน ในประเทศไทย (คืนใบอนุญาต สำนักงานผู้แทน)

ค่าบริการ แจ้งเลิก – ปิด สำนักงานผู้แทน ในประเทศไทย พร้อมคืนใบอนุญาต 35,000 บาท

ระยะเวลา 3 วันทำการ

สิ่งที่ต้องรู้ สำหรับ สำหรับการแจ้งเลิก จดทะเบียนเลิก ปิดสำนักงานผู้แทน ในประเทศไทย

- จดทะเบียนเลิก ที่กระทรวงพาณิชย์

- จัดทำงบการเงิน และตรวจสอบ งบเลิกสำนักงานผู้แทน

- การเลิก สำนักงานผู้แทน ผู้จัดการสำนักงาน จะต้องดำเนินการ จะต้องแจ้งเลิกประกอบการ ฝ่ายทะเบียนนิติบุคคลต่างด้าว กระทรวงพาณิชย์ ภายใน 15 วัน นับแต่วันเลิกประกอบกิจการ

- และ สำนักงานผู้แทน ยังคงมีหน้าที่ต้องจัดทำงบการเงิน ณ วันเลิกประกอบกิจการ เพื่อนำยื่นต่อกรมสรรพากร ภายใน 150 วัน นับจากวันที่ได้แจ้งฝ่ายทะเบียนนิติบุคคลต่างด้าว

บริการครบ – สำนักงานผู้แทน (Rep Office)

- จดทะเบียนเปิด บริษัทที่ไม่ได้ทำธุรกิจ

- แก้ไข เปลี่ยนแปลง รายการสำคัญของบริษัท

- จัดทำงบการเงิน สำนักงานผู้แทน (กรณีบริษัทแม่ทำบัญชีเอง)

- ทำบัญชี ภาษี พร้อมตรวจสอบบัญชี

- ปิดสำนักงานผู้แทน คืนใบอนุญาตสำนักงานผู้แทน และยกเลิกอื่นๆ

- เป็นตัวแทน เข้าพบ และชี้แจง กรณี ที่หน่วยงานราชการ เชิญพบ

สำนักงานผู้แทน-2-500

งบการเงิน

ติดต่อเรา นาราการบัญชี

ตัวอย่าง งบการเงิน รายเดือน / ไตรมาส สำหรับสำนักงานผู้แทน

ถาม – ตอบ

ถาม 1 – สำนักงานผู้แทน ต้องจด VAT และขึ้นทะเบียนประกันสังคมด้วยหรือไม่นารา : สำนักงานผู้แทนไม่ต้องจด VAT เพราะไม่ได้รับอนุญาตให้มีรายได้จากการประกอบธุรกิจ จึงไม่เข้าเงื่อนไขการจดทะเบียนภาษีมูลค่าเพิ่ม แต่ต้องขอเลขประจำตัวผู้เสียภาษีแทน และยังคงต้องส่งแบบแสดงภาษีเงินได้นิติบุคคล และภาษีอื่นๆ ที่เกี่ยวข้อง สำหรับบัตรผู้เสียภาษี นั้น จะจำเป็น เนื่องจาก สำนักงานผู้แทนต้องดำเนินการเปิดบัญชีธนาคารและโอนเงินต่างประเทศเข้าบัญชีของสำนักงานผู้แทนในประเทศไทย ซึ่งในการเปิดบัญชีธนาคารมีความจำเป็นต้องใช้เลขประจำตัวผู้เสียภาษีของสำนักงานผู้แทน สำหรับการขึ้นทะเบียนประกันสังคมหากมีลูกจ้าง จะต้องดำเนินการขึ้นทะเบียนประกันสังคม ภายใน 30 วัน นับจากวันที่เริ่มจ้างงาน |

ถาม 2 – สำนักงานผู้แทนต้อง จดทะเบียน ภาษีมูลค่าเพิ่ม หรือไม่ตอบ – กรณีจดทะเบียนเป็นสำนักงานผู้แทนตามกฎหมายไทย ไม่ต้องจดภาษีมูลค่าเพิ่ม เนื่องจากสำนักงานผู้แทนไม่ได้เข้ามาประกอบกิจการอื่นที่ก่อให้เกิดรายได้ นอกจากการเข้ามาปฎิบัติหน้าที่ในฐานะตัวแทนของสำนักงานใหญ่ที่อยู่ในขอบข่ายตามวัตถุประสงค์ที่ยื่นจดทะเบียนไว้ต่อกรมพัฒนาธุรกิจการค้า ตามประเภทธุรกิจบริการเป็นสำนักงานผู้แทนของนิติบุคคลตามประเทศในธุรกิจการค้าระหว่างประเทศ ซึ่งกิจการดังกล่าวไม่ได้อยู่ในข้อบังคับที่ต้องเสียภาษีมูลค่าเพิ่ม |

ถาม 3 – จดทะเบียนสำนักงานผู้แทน ต้องนำเงินลงทุนเข้ามาเมื่อไหร่ อย่างไรตอบ – การนำส่งทุนขั้นต่ำเข้ามาในประเทศไทยเพื่อใช้ในการเริ่มต้นประกอบธุรกิจต้องนำส่งทุนขั้นต่ำ ดังนี้

การนำเงิน เข้ามา แนะนำให้โอนผ่านธนาคาร โดยมีเอกสารประกอบ ที่ต้องเก็บไว้เป็นหลักฐาน คือ Bank Credit Advice ซึ่งเจ้าหน้าที่ฝ่ายจดทะเบียน คนต่างด้าว อาจสุ่มตรวจสอบ ตามความเหมาะสม |

สนใจบริการ หรือ ข้อมูลเพิ่มเติม กรุณาติดต่อ

บริษัท นารา การบัญชี จำกัด

กรณีเร่งด่วน/ หลังเลิกงาน โทร 080 175 2000 คุณ นารา

|

|

Line ID: @nara53

|

แผนที่

https://goo.gl/maps/GBPpLfS42QsZg4jf6

เดินทาง รถไฟฟ้า สายสีเหลือง สถานี โชคชัย 4 ประตูทางออก 4 นาราฯ อยู่ในซอยลาดพร้าว 52

ที่อยู่

บริษัท นารา การบัญชี จำกัด

เลขที่ 4/1 ซอยลาดพร้าว 52 ถนนลาดพร้าว แขวงวังทองหลาง เขตวังทองหลาง กรุงเทพฯ 10310.

![]()